2024年中國活性炭進(jìn)口市場深度解析報告

資料來源于網(wǎng)絡(luò)�����,報告生成時間:2025-08-08

引言:全球第一生產(chǎn)國為何仍需進(jìn)口?——解讀中國活性炭進(jìn)口的結(jié)構(gòu)性需求

在全球工業(yè)材料版圖中����,中國活性炭產(chǎn)業(yè)扮演著一個看似矛盾的角色�。一方面,中國憑借豐富的煤炭�����、林業(yè)資源和龐大的生產(chǎn)規(guī)模�����,穩(wěn)居全球最大的活性炭生產(chǎn)國與出口國�,年產(chǎn)量接近百萬噸�,產(chǎn)品遠(yuǎn)銷世界各地��,在全球中低端市場具備顯著的價格優(yōu)勢��。然而���,另一方面�,中國的海關(guān)數(shù)據(jù)卻持續(xù)記錄著每年數(shù)萬噸��、價值上億美元的活性炭進(jìn)口��。這一“生產(chǎn)大國同時也是進(jìn)口客戶”的現(xiàn)象�����,構(gòu)成了理解中國活性炭產(chǎn)業(yè)乃至更廣泛的制造業(yè)轉(zhuǎn)型升級的關(guān)鍵切入點��。

這種看似反常的貿(mào)易流向���,并非簡單的產(chǎn)能缺口或供需失衡所能解釋��。它深刻地揭示了中國活性炭市場內(nèi)部的結(jié)構(gòu)性分化:即國內(nèi)產(chǎn)能主要集中于滿足大規(guī)模�、通用型需求的中低端產(chǎn)品����,而在技術(shù)壁壘高���、純度要求苛刻、性能指標(biāo)特殊的尖端領(lǐng)域����,依然存在著對海外高品質(zhì)產(chǎn)品的剛性依賴���。這種依賴����,我們稱之為“結(jié)構(gòu)性需求”�����。它源于國內(nèi)產(chǎn)業(yè)升級的迫切需要��,尤其是在醫(yī)藥��、食品�����、新能源、半導(dǎo)體和高端環(huán)保等前沿領(lǐng)域����,對材料性能的要求早已超越了傳統(tǒng)“吸附”的范疇,進(jìn)入了“精細(xì)化”����、“功能化”和“定制化”的新階段。

本報告旨在撥開迷霧����,深入探究2024年中國活性炭進(jìn)口市場的全貌。我們將不再停留于“中國進(jìn)口高端活性炭”這一籠統(tǒng)的結(jié)論���,而是通過系統(tǒng)性的分析框架��,層層遞進(jìn)�����,精準(zhǔn)回答以下核心問題:

進(jìn)口規(guī)模與趨勢:2024年中國到底進(jìn)口了多少活性炭?其總量�����、總額和均價呈現(xiàn)何種變化趨勢?與往年相比有何不同?

來源國格局:這些高附加值產(chǎn)品主要來自哪些國家?各國在中國市場扮演著怎樣的角色?來源地格局是否正在發(fā)生變化?

細(xì)分品類需求:進(jìn)口的究竟是哪些類型的活性炭?它們被用于哪些關(guān)鍵的下游應(yīng)用領(lǐng)域?這些領(lǐng)域為何對進(jìn)口產(chǎn)品情有獨鐘?

價格影響機(jī)制:進(jìn)口活性炭的價格為何遠(yuǎn)高于國產(chǎn)產(chǎn)品?其價格區(qū)間如何分布?又受到哪些上游成本�、下游需求及宏觀政策因素的復(fù)雜影響?

市場主體與未來:誰是這場高端采購游戲的主要玩家?面對國內(nèi)技術(shù)追趕和國際貿(mào)易環(huán)境的不確定性,中國活性炭進(jìn)口市場的未來將走向何方?

通過對上述問題的深度剖析�����,本報告將清晰地勾勒出中國活性炭進(jìn)口市場的邏輯鏈條:從表層的貿(mào)易數(shù)據(jù)����,到中層的應(yīng)用需求,再到底層的技術(shù)差距與成本構(gòu)成����。最終�����,我們將得出一個核心論點:中國活性炭的進(jìn)口����,并非彌補(bǔ)數(shù)量上的不足,而是為了填補(bǔ)質(zhì)量與技術(shù)上的“結(jié)構(gòu)性鴻溝”�����,是中國制造業(yè)從“大”到“強(qiáng)”轉(zhuǎn)型過程中���,對全球頂尖材料技術(shù)的一種戰(zhàn)略性引入���。這不僅是活性炭一個小眾產(chǎn)品的市場故事���,更是中國整體產(chǎn)業(yè)邁向高質(zhì)量發(fā)展的一個縮影。

第一部分:宏觀數(shù)據(jù)透視:2024年中國活性炭進(jìn)口量價與來源國分析

要精確把握中國活性炭進(jìn)口市場的脈搏�����,首先需要從宏觀的貿(mào)易數(shù)據(jù)入手����。本部分將依據(jù)海關(guān)總署及相關(guān)行業(yè)機(jī)構(gòu)發(fā)布的數(shù)據(jù),系統(tǒng)性地理2024年中國活性炭進(jìn)口的量����、價、三大核心維度���,并將其置于近年來的歷史坐標(biāo)中進(jìn)行對比分析�����,從而揭示市場的整體規(guī)模���、價值特征及全球供應(yīng)鏈格局�����。

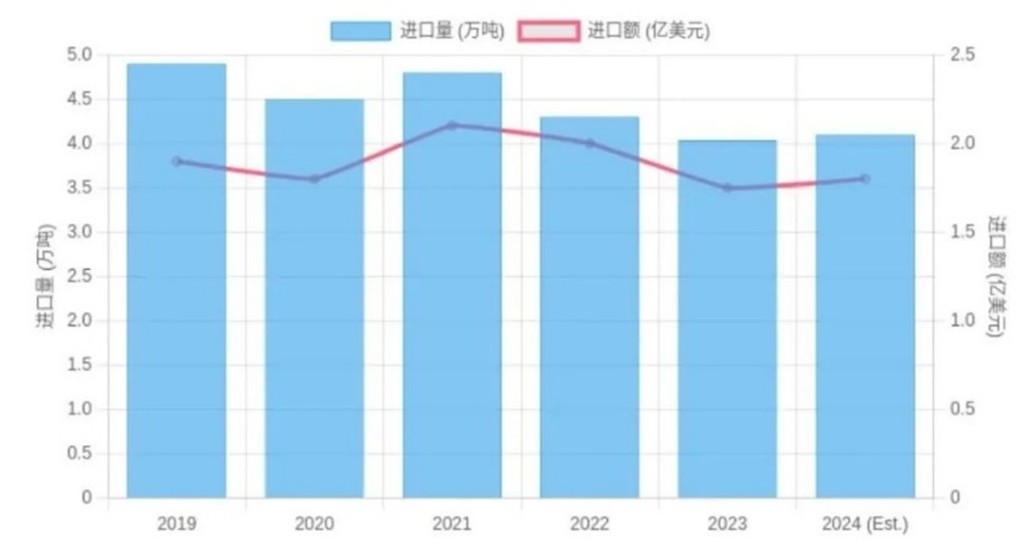

1.總量與總額分析:進(jìn)口規(guī)模在波動中調(diào)整

近年來���,中國活性炭的進(jìn)口規(guī)模呈現(xiàn)出一種波動調(diào)整的態(tài)勢,而非單邊上揚����。根據(jù)前瞻產(chǎn)業(yè)研究院整理的海關(guān)數(shù)據(jù),中國活性炭的進(jìn)口總額在2022年達(dá)到一個階段性高點后���,于2023年出現(xiàn)了明顯回落��。2023年全年,中國活性炭進(jìn)口量為4.04萬噸��,同比下降6.0%:進(jìn)口金額為1.75億美元����,同比下降12.1%。這一下滑趨勢反映出在全球經(jīng)濟(jì)下行壓力、國內(nèi)部分領(lǐng)域需求放緩以及國產(chǎn)替代進(jìn)程等多重因素影響下��,市場熱度有所降溫����。

進(jìn)入2024年,市場延續(xù)了這種調(diào)整態(tài)勢���。數(shù)據(jù)顯示�,2024年1-3月����,中國活性炭累計進(jìn)口量為1.12萬噸,進(jìn)口金額為4398萬美元��。而根據(jù)中國煤炭市場網(wǎng)引用的海關(guān)數(shù)據(jù)�����,2025年4月份單月進(jìn)口金額為1.27億元人民幣����。綜合來看,2024上半年的進(jìn)口規(guī)模與2023年同期相比并未出現(xiàn)大幅反彈�,市場整體表現(xiàn)平穩(wěn),但內(nèi)部結(jié)構(gòu)性調(diào)整仍在深化。

值得注意的是�,與進(jìn)口規(guī)模的收縮形成對比,中國的活性炭出口在2024年表現(xiàn)出“量價齊升”的態(tài)勢�����。數(shù)據(jù)顯示��,2024年全年出口量約42萬噸�����,同比增長8.5%����,出口額達(dá)7.2億美元,同比增長12%��。這一進(jìn)一出�、一冷一熱的對比,更加凸顯了進(jìn)出口市場的結(jié)構(gòu)性差異:中國作為全球制造中心�,對中低端活性炭的出口能力持續(xù)增強(qiáng)��,而對高端特種產(chǎn)品的進(jìn)口需求則進(jìn)入了一個更為審慎和聚焦的階段�����。

圖1:中國活性炭進(jìn)口量與進(jìn)口額

圖1:中國活性炭進(jìn)口量與進(jìn)口額變化趨勢(2019-2024年)數(shù)據(jù)來源:根據(jù)前瞻產(chǎn)業(yè)研究院、中國煤炭市場網(wǎng)數(shù)據(jù)整理繪制���,2024年數(shù)據(jù)為基于前4個月數(shù)據(jù)的年化預(yù)估

2.均價趨勢解讀:揭示進(jìn)口產(chǎn)品的高附加值特性

如果說進(jìn)口總量反映了需求的“廣度”����,那么進(jìn)口均價則直接揭示了需求的“高度”�。中國活性炭進(jìn)口均價遠(yuǎn)高于出口均價,是市場結(jié)構(gòu)性分化的最直觀證據(jù)�����。數(shù)據(jù)顯示�����,中國活性炭的進(jìn)口均價長期維持在出口均價的2至3倍甚至更高水平�����。

根據(jù)前瞻產(chǎn)業(yè)研究院的數(shù)據(jù)�����,我國活性炭進(jìn)口均價在2022年達(dá)到峰值,約為4618美元/噸�����。2023年雖有所回落��,仍高達(dá)4320美元/噸�����。進(jìn)入2024年�����,價格繼續(xù)小幅下調(diào)�����,1-2月均價為3944美元/噸���。然而���,這一價格水平依然顯著高于同期出口均價。2023年我國活性炭出口均價僅為1716美元/噸�����,2024年1-3月更是下降至1512美元/噸���。這意味著��,中國每進(jìn)口1噸活性炭所花費的費用��,足以購買約2.6噸的出口活性炭�����。

更為極端的情況下���,特定高端產(chǎn)品的進(jìn)口價格更是驚人。例如�,中國煤炭市場網(wǎng)披露,2025年4月份的進(jìn)口均價達(dá)到了24727元/噸����,按當(dāng)時匯率折算已遠(yuǎn)超3000美元/噸,這通常指向醫(yī)藥級���、電子級等技術(shù)壁壘極高的特種產(chǎn)品�����。這種巨大的價格鴻溝清晰地表明�,中國進(jìn)口的并非用于大規(guī)模水處理或空氣凈化的普通商品,而是承載了先進(jìn)技術(shù)���、特殊工藝和高純度原料的“精英產(chǎn)品”����。

圖2:中國活性炭進(jìn)出口平均單價對比(美元/噸)

圖2:中國活性炭進(jìn)出口平均單價對比(2019-2024年)數(shù)據(jù)來源:根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù)整理繪制

3.來源國格局:多元化供應(yīng)與專業(yè)化分工

中國活性炭的進(jìn)口來源地呈現(xiàn)出多元化且高度專業(yè)化的格局�,不同國家憑借其獨特的資源票賦或技術(shù)優(yōu)勢,在中國市場中扮演著不同的角色��。

傳統(tǒng)上����,美國、日本和德國是高端特種活性炭的主要供應(yīng)國�。這些國家的企業(yè),如美國的Calgon

Carbon���、Cabot�����,日本的Kuraray(可樂麗)�,德國的Donau Carbon等,擁有深厚的技術(shù)積累和品牌聲譽(yù)��,其產(chǎn)品在催化劑載體����、超級電容器��、高純度氣體分離等領(lǐng)域具有難以替代的優(yōu)勢�����。

與此同時��,東南亞國家如菲律賓���、印度尼西亞和斯里蘭卡�,則是高品質(zhì)椰殼活性炭的主要來源地��。椰殼因其天然的微孔結(jié)構(gòu)和高機(jī)械強(qiáng)度���,是制造高端凈水�、食品脫色和貴金屬提取用活性炭的理想原料。中國雖然也生產(chǎn)椰殼炭�����,但在高端應(yīng)用領(lǐng)域���,仍需從這些擁有優(yōu)質(zhì)椰殼資源的國家進(jìn)口�。

近年來�,來源國格局也出現(xiàn)了一些新的動態(tài)變化。根據(jù)OEC.world的數(shù)據(jù)分析�,在2023年至2024年間,中國活性炭進(jìn)口增長最快的來源地包括斯里蘭卡�����、墨西哥和越南����。這一變化背后可能有多重原因:首先,全球供應(yīng)鏈的重構(gòu)促使采購方尋求更多元的供應(yīng)渠道以分散風(fēng)險;其次���,這些新興供應(yīng)國在特定品類(如生物質(zhì)炭)的生產(chǎn)上可能具備了新的成本或質(zhì)量優(yōu)勢;再者���,部分跨國公司可能將其生產(chǎn)基地轉(zhuǎn)移至這些國家�,再返銷中國市場����。

關(guān)鍵要點總結(jié)

l進(jìn)口規(guī)模波動調(diào)整:2023年及2024年上半年,中國活性炭進(jìn)口量�����、額均呈收縮或平穩(wěn)態(tài)勢�����,與出口的“量價齊升”形成鮮明對比�,顯示市場進(jìn)入結(jié)構(gòu)性調(diào)整期����。

l高附加值特性顯著:進(jìn)口均價(約4000美元/噸級別)遠(yuǎn)高于出口均價(約1700美元噸級別),價差高達(dá)2-3倍���,有力證明了進(jìn)口產(chǎn)品的高端定位����。

l來源國分工明確:歐美日主供技術(shù)密集型特種炭,東南亞主供資源密集型高品質(zhì)椰殼炭���。斯里蘭卡�、墨西哥����、越南等新興來源地的崛起值得關(guān)注,反映了全球供應(yīng)鏈的動態(tài)變化���。

|

進(jìn)口規(guī)模波動調(diào)整:2023年及2024年上半年��,中國活性炭進(jìn)口量�、額均呈收縮或平穩(wěn)態(tài)勢��,與出口的“量價齊升”形成鮮明對比���,顯示市場進(jìn)入結(jié)構(gòu)性調(diào)整期��。

高附加值特性顯著:進(jìn)口均價(約4000美元/噸級別)遠(yuǎn)高于出口均價(約1700美元噸級別)�����,價差高達(dá)2-3倍���,有力證明了進(jìn)口產(chǎn)品的高端定位���。

來源國分工明確:歐美日主供技術(shù)密集型特種炭,東南亞主供資源密集型高品質(zhì)椰殼炭�。斯里蘭卡、墨西哥����、越南等新興來源地的崛起值得關(guān)注,反映了全球供應(yīng)鏈的動態(tài)變化����。

第二部分:市場需求剖析:進(jìn)口活性炭的細(xì)分品類、規(guī)格與應(yīng)用領(lǐng)域

第一部分的數(shù)據(jù)宏觀地描繪了中國活性炭進(jìn)口的“是什么”�,而本部分將深入探究“為什么”--即中國市場究竟需要什么樣的進(jìn)口活性炭��,以及這些需求背后的深層驅(qū)動力�。我們將從原料、應(yīng)用和技術(shù)規(guī)格三個維度�����,對進(jìn)口活性炭的需求結(jié)構(gòu)進(jìn)行精細(xì)化拆解�����,揭示其在國民經(jīng)濟(jì)關(guān)鍵領(lǐng)域中不可或缺的價值。

1.按原料分類的需求:各有所長�,互為補(bǔ)充

活性炭的性能從根本上取決于其原料。不同原料賦予了活性炭迥異的孔隙結(jié)構(gòu)�、表面化學(xué)性質(zhì)和物理強(qiáng)度,從而決定了其最適宜的應(yīng)用場景��。中國的進(jìn)口需求也因此呈現(xiàn)出鮮明的原料導(dǎo)向性��。

活性炭的四種主要物理形態(tài):蜂窩狀���、柱狀��、顆粒狀與粉未狀�����,分別適用于不同應(yīng)用場景

椰殼/果殼活性炭:高端凈化領(lǐng)域的“主力軍”

椰殼和果殼(如杏殼�����、桃殼)是生產(chǎn)高品質(zhì)微孔活性炭的絕佳原料��。其制成品具有比表面積大����、吸附速度快、機(jī)械強(qiáng)度高���、雜質(zhì)含量低�����、可反復(fù)再生等優(yōu)點��。因此���,進(jìn)口的殼/果殼活性炭主要流向?qū)兌群托阅芤髽O高的領(lǐng)域。

高端水處理:用于飲用純水�、超純水的制備,去除水中有機(jī)物�、余氯和異味。特別是在家庭凈水器���、高端瓶裝水生產(chǎn)線中,進(jìn)口椰殼炭因其更優(yōu)的口感改善效果和更長的使用壽命而備受青睞�。

食品與飲料工業(yè):用于糖液、味精��、酒類的脫色和精制,去除色素和雜味��,提高產(chǎn)品品質(zhì)��。

貴金屬提取:在黃金濕法冶煉的“炭漿法”和“炭浸法”工藝中�����,椰殼活性炭因其高強(qiáng)度和對金氰絡(luò)合物的超強(qiáng)吸附能力����,能最大限度地回收黃金,減少損耗����。

中國是椰殼炭的消費大國,但高品質(zhì)椰殼原料主要依賴進(jìn)口�,主要來源地為菲律賓、印尼�、斯里蘭卡等東南亞國家。因此�,這些地區(qū)的椰子產(chǎn)量、自然災(zāi)害(如泰國2024年遭遇的干旱和病蟲害)���、出口政策及國際運輸成本���,都直接影響著中國相關(guān)產(chǎn)業(yè)的原料供應(yīng)鏈穩(wěn)定和成本����。例如�����,SMM分析指出�,2025年上半年果殼炭進(jìn)口價格的上漲,就與東南亞供應(yīng)吃緊密切相關(guān)�。

煤質(zhì)活性炭:在“大國重器”中尋求“特種兵’

中國是煤質(zhì)活性炭的生產(chǎn)巨無霸,寧夏和山西兩省產(chǎn)量占全國七成以上�����,尤其寧夏依托特有的優(yōu)質(zhì)“太西無煙煤”��,產(chǎn)品在國內(nèi)外市場占據(jù)重要地位���。然而�,即便如此�����,中國依然需要進(jìn)口一部分頂級的煤質(zhì)活性炭�����。這部分進(jìn)口需求并非為了補(bǔ)充產(chǎn)量����,而是為了獲取國內(nèi)難以穩(wěn)定生產(chǎn)的、具有特定性能的“特種兵”��。

特定工業(yè)氣體凈化:例如����,在半導(dǎo)體、液晶面板等電子工業(yè)中�,需要去除工藝氣體中痕量(ppb級別)的污染物,這對活性炭的孔徑分布����、表面官能團(tuán)有極其苛刻的要求。

溶劑回收:在化工����、印刷等行業(yè),用于回收高附加值的有機(jī)溶劑,要求活性炭具有高吸附容量和優(yōu)良的脫附性能����,以實現(xiàn)高效循環(huán)利用。

催化劑及載體:在石油化工���、精細(xì)化工中��,用作催化劑或其載體�����,不僅要求其孔結(jié)構(gòu)精確可控�����,更對其純度��、強(qiáng)度����、耐磨性����、耐熱性有極高標(biāo)準(zhǔn)。

這些高端煤質(zhì)炭的生產(chǎn),不僅依賴于特殊的原料煤����,更關(guān)鍵在于先進(jìn)的活化工藝(如化學(xué)法活化�����、高溫水蒸氣活化)和精密的后處理技術(shù)(如酸洗���、堿洗以降低灰分����,或浸漬特定化學(xué)品以實現(xiàn)催化功能)�����。美��、日��、德等國的龍頭企業(yè)在這些領(lǐng)域擁有長期的技術(shù)積淀和專利壁壘��。

木質(zhì)活性炭:聚焦醫(yī)藥與新能源的“高精尖”

木質(zhì)活性炭以林產(chǎn)“三剩物”(采伐���、造材和加工剩余物)或特種木材為原料�,通過磷酸法或氯化鋅法等化學(xué)活化工藝生產(chǎn)。其特點是中孔(介孔)結(jié)構(gòu)發(fā)達(dá)�����,脫色能力強(qiáng)���,過濾速度快���。中國的木質(zhì)活性炭產(chǎn)業(yè)同樣規(guī)模龐大,以元力股份為代表的企業(yè)已是全球龍頭�。然而,在附加值最高的金字塔尖��,進(jìn)口產(chǎn)品仍有一席之地�����。

醫(yī)藥工業(yè):這是木質(zhì)炭最核心的高端應(yīng)用���。用于原料藥的脫色�、精制�����,特別是注射針劑的生產(chǎn),對活性炭的純度(尤其是鋅鹽���、鐵鹽�����、重金屬等雜質(zhì)含量)和安全性(如熱原控制)要求達(dá)到了極致。藥用級活性炭需通過嚴(yán)格的藥典標(biāo)準(zhǔn)認(rèn)證��,是典型的技術(shù)密集型產(chǎn)品���。

超級電容器:作為超級電容器的關(guān)鍵電極材料�����,活性炭的比表面積�、孔徑分布�、導(dǎo)電性和純度直接決定了器件的能量密度、功率密度和循環(huán)壽命��。該領(lǐng)域的技術(shù)迭代迅速�����,對特種活性炭的需求日益增長,部分高端產(chǎn)品依賴進(jìn)口�����。

新能源儲能:新興的鈉離子電池等儲能技術(shù)中�����,以生物質(zhì)為原料制備的硬碳/多孔碳材料展現(xiàn)出巨大潛力����。雖然國內(nèi)企業(yè)(如元力股份)已積極布局,但在初期研發(fā)和高端驗證階段�,仍會借鑒和采購國外的先進(jìn)碳材料。

2.高端應(yīng)用場景驅(qū)動:產(chǎn)業(yè)升級的“材料基石”

進(jìn)口活性炭的需求���,本質(zhì)上是由中國下游產(chǎn)業(yè)向高端化��、精細(xì)化升級所驅(qū)動的��。這些前沿領(lǐng)域?qū)Σ牧闲阅艿臉O致追求�,構(gòu)成了進(jìn)口市場最穩(wěn)固的基石�����。

用于工業(yè)水凈化的大型活性炭過濾系統(tǒng),是高端應(yīng)用場景之一

醫(yī)藥與食品工業(yè)的“安全閥”:在這兩個直接關(guān)系到國民健康的行業(yè)��,對原輔料的純度和安全性要求不容絲毫妥協(xié)��。進(jìn)口的高純度藥用炭和食品級活性炭�,憑借其極低的雜質(zhì)含量、嚴(yán)格的質(zhì)量控制體系和完善的國際認(rèn)證����,成為國內(nèi)高端藥企和食品企業(yè)保障產(chǎn)品質(zhì)量���、規(guī)避安全風(fēng)險的“安全閥”���。例如,活性炭原料藥市場就是一個高度依賴品質(zhì)和認(rèn)證的細(xì)分領(lǐng)域�����。

電子與新能源的“性能倍增器”:在芯片制造的超純水系統(tǒng)�����、半導(dǎo)體工藝廢氣處理,以及超級電容器����、鋰/鈉離子電池等領(lǐng)域,活性炭不再是簡單的“吸附劑”�,而是直接影響最終產(chǎn)品性能和良率的“功能材料”。其比表面積�、孔徑分布的微小差異,都可能導(dǎo)致電化學(xué)性能的巨大變化���。因此����,相關(guān)企業(yè)傾向于采購經(jīng)過長期驗證�、性能穩(wěn)定可靠的進(jìn)口特種碳材料,以確保其在激烈技術(shù)竟賽中的領(lǐng)先地位�。

高端環(huán)保治理的“尖端武器”:隨著中國環(huán)保政策的日益嚴(yán)格,污染治理從“達(dá)標(biāo)”走向“提標(biāo)”�����,對一些難降解�����、低濃度的揮發(fā)性有機(jī)物(VOCs)和有毒有害氣體的深度治理需求凸顯。針對這些特定污染物的改性活性炭(如浸漬碘����、硫、堿等化學(xué)品的活性炭)或催化活性炭���,技術(shù)含量高�,國內(nèi)供給尚不充分�����,為進(jìn)口產(chǎn)品提供了市場空間����。

3.技術(shù)與規(guī)格差異:進(jìn)口的核心驅(qū)動力

歸根結(jié)底����,中國之所以需要進(jìn)口活性炭,核心在于國內(nèi)外產(chǎn)品在關(guān)鍵技術(shù)指標(biāo)上存在的“品質(zhì)代差”��。這種差距是系統(tǒng)性的�,體現(xiàn)在從原料選擇到生產(chǎn)工藝再到質(zhì)量控制的全過程。

“中國在出口的同時�����,還要進(jìn)口高品質(zhì)活性炭。因為活性炭出口量雖多��,但大多是低品質(zhì)活性炭����,與進(jìn)口活性炭相比,價格較低����,品質(zhì)較差,在市場上缺乏競爭力����。”-- 中國煤炭市場網(wǎng)

以下是衡量活性炭性能的幾個關(guān)鍵指標(biāo)�,也是進(jìn)口產(chǎn)品通常具備優(yōu)勢的方面:

碘吸附值(碘值):這是衡量活性炭對小分子物質(zhì)吸附能力的最常用指標(biāo),直接反映了其微孔(孔徑<2nm)的發(fā)達(dá)程度�����。碘值越高���,吸附能力越強(qiáng)���。雖然國內(nèi)也能生產(chǎn)高碘值產(chǎn)品(如900-1100mg/g)�,但進(jìn)口產(chǎn)品往往能在同樣碘值下���,實現(xiàn)更優(yōu)的綜合性能����。亞甲基藍(lán)吸附值:用于表征活性炭對大分子物質(zhì)(如色素)的吸附能力���,反映了其介孔(2-50nm)的發(fā)達(dá)程度和脫色能力��。

比表面積(BET):指單位質(zhì)量活性炭的總表面積�,是吸附能力的基礎(chǔ)���。高端活性炭的比表面積可達(dá)1500-2500

m/g�,甚至更高��。

孔徑分布:僅僅總孔容大還不夠���,孔徑的分布是否與目標(biāo)吸附物分子尺寸匹配至關(guān)重要。高端應(yīng)用要求孔徑分布均勻、集中�,以實現(xiàn)高效的選擇性吸附。這是國外先進(jìn)活化工藝的核心技術(shù)壁壘之一��。

機(jī)械強(qiáng)度與耐磨性:在流動的氣相或液相應(yīng)用中�����,活性炭需要經(jīng)受持續(xù)的沖刷和摩擦�。

高強(qiáng)度可以減少破碎和粉化,延長使用壽命���,降低系統(tǒng)壓降���。

灰分與雜質(zhì)控制:灰分是活性炭中的無機(jī)物雜質(zhì),會堵塞孔隙�����,降低吸附性能���,甚至在特定應(yīng)用中(如催化�����、醫(yī)藥)引發(fā)副反應(yīng)或污染產(chǎn)品����。進(jìn)口高端活性炭通過精選原料和嚴(yán)格的后處理(如酸洗、水洗)��,能將灰分控制在極低水平(如<3%)�。

正是這些看似細(xì)微的技術(shù)指標(biāo)差異,共同構(gòu)筑了進(jìn)口活性炭的高價值壁壘��,使其成為驅(qū)動中國產(chǎn)業(yè)升級不可或缺的一環(huán)���。

第三部分:價格機(jī)制與內(nèi)外對比:進(jìn)口活性炭價格區(qū)間及影響因素

價格是市場的語言�。進(jìn)口活性炭高昂的價格不僅是其高技術(shù)���、高品質(zhì)的直接體現(xiàn)��,也是一個由全球供需��、成本結(jié)構(gòu)���、貿(mào)易政策等多重因素共同塑造的復(fù)雜系統(tǒng)。本部分將深入剖析進(jìn)口活性炭的價格構(gòu)成�����,通過與國內(nèi)產(chǎn)品的對比����,揭示其價值所在,并系梳理影響其價格波動背后的關(guān)鍵驅(qū)動力����。

1.進(jìn)口價格區(qū)間展示:從數(shù)千到數(shù)萬的價值光譜

進(jìn)口活性炭的價格并非鐵板一塊,而是根據(jù)其原料��、規(guī)格�����、用途和品牌形成了一個寬廣的價值光譜���。不同品類的價格差異巨大��,充分反映了其技術(shù)含量和市場稀缺性�。

從上表可見����,進(jìn)口活性炭的價格跨度極大����。普通的椰殼炭價格與國內(nèi)高端產(chǎn)品相近�,但一旦進(jìn)入藥用、電子級等特種領(lǐng)域�,價格便呈幾何級數(shù)增長,充分體現(xiàn)了其“技術(shù)溢價”

2.國內(nèi)外價格對比分析:巨大價差背后的“品質(zhì)與技術(shù)鴻溝”

將進(jìn)口產(chǎn)品與國內(nèi)同類產(chǎn)品進(jìn)行直接對比����,更能深刻理解其價值差異。以市場上最常被提及的“900碘值煤質(zhì)柱狀炭”為例:

l 國內(nèi)價格:根據(jù)中國煤炭市場網(wǎng)2025年6月的數(shù)據(jù)�,寧夏產(chǎn)區(qū)的900碘值柱狀炭主流價格為7,800-9,300元/噸,山西產(chǎn)區(qū)價格約為7.000元/噸���。

l 進(jìn)口均價:如前所述����,2025年4月的平均進(jìn)口均價高達(dá)24,727元/噸����。即便考慮到進(jìn)口產(chǎn)品中包含更高價值的品類,專門用于工業(yè)氣體凈化的高端煤質(zhì)炭價格也普遍在20,000元/噸以上�。

超過一倍甚至兩倍的價差,其背后并非簡單的品牌效應(yīng)��,而是源于深刻的“品質(zhì)溢價”和“技術(shù)溢價”

1.品質(zhì)溢價(Quality Premium):

原料差異:雖然寧夏太西煤是世界聞名的優(yōu)質(zhì)無煙煤,但特定應(yīng)用可能需要灰分更低�����、揮發(fā)分更特殊的煤種���,或?qū)υ系木恍杂懈咭螅@需要從全球范圍篩選和采購�����。

純度與一致性:進(jìn)口高端產(chǎn)品在批次間的一致性上控制得更為嚴(yán)格����。對于醫(yī)藥、電子等精密產(chǎn)業(yè)�����,穩(wěn)定的材料性能是保證生產(chǎn)工藝穩(wěn)定和產(chǎn)品良率的關(guān)鍵�����。國內(nèi)部分產(chǎn)品可能在單批次性能上達(dá)標(biāo)�,但在長期��、大規(guī)模供應(yīng)的穩(wěn)定性上仍有差距���。

2.技術(shù)溢價(Technology Premium):

核心工藝壁壘:國外龍頭企業(yè)在活化工藝上擁有核心專利和Know-how。例如�����,通0過精確控制活化溫度�����、時間��、氣氛��,可以實現(xiàn)對孔徑分布的“分子級剪裁”����,生成特定尺寸的孔道以匹配目標(biāo)吸附物,這是實現(xiàn)高選擇性吸附的關(guān)鍵�����。

精深后處理技術(shù):活性炭的性能提升�,很大程度上依賴于后處理�。國外先進(jìn)的酸洗��、水洗工藝能將灰分和金屬離子降至極低水平:而復(fù)雜的浸漬改性工藝�����,能將特定的化學(xué)物質(zhì)負(fù)載到活性炭表面��,使其具備催化�、化學(xué)吸附等特殊功能�。這些都是高附加值的來源。

品牌與認(rèn)證壁壘:國際知名品牌如Calgon Carbon���、Kuraray等��,其產(chǎn)品經(jīng)過了全球各大高端行業(yè)(如FDA�、USP藥典)的長期使用和嚴(yán)格認(rèn)證��。這種品牌信譽(yù)和認(rèn)證資質(zhì)本身就是一種無形資產(chǎn)�����,對于需要承擔(dān)高風(fēng)險的下游客戶而言��,是選擇進(jìn)口產(chǎn)品的重要考量。

3.核心影響因素拆解:一幅復(fù)雜的全球聯(lián)動圖景

進(jìn)口活性炭的價格波動�����,是全球產(chǎn)業(yè)鏈上各種力量交織作用的結(jié)果�����。我們可以從成本�、供需和宏觀政策三個層面來系統(tǒng)拆解這些影響因素。

圖3:影響進(jìn)口活性炭價格的核心因素分析

圖3:影響進(jìn)口活性炭價格的核心因素分析

成本端:全球資源與物流的共振

l 上游原料成本:這是最基礎(chǔ)的成本構(gòu)成�。國際原油價格通過影響能源和運輸成本間接傳導(dǎo);海外優(yōu)質(zhì)煤炭(如特定種類的無煙煤、褐煤)的坑口價��、椰殼等生物質(zhì)原料的產(chǎn)地收購價(受當(dāng)?shù)貧夂?、收成、病蟲害等影響)是價格的基石��。

生產(chǎn)與能源成本:活化劑(如磷酸�、氯化鋅、氫氧化鉀)的化工原料價格�����,以及生產(chǎn)過程中的電力、蒸汽等能源成本����,直接影響制造成本。生產(chǎn)所在國的工業(yè)電價��、環(huán)保標(biāo)準(zhǔn)都會反映到最終價格上����。

物流運輸成本:國際海運費用的波動(如集裝箱價格、燃油附加費)�����、保險費用以及進(jìn)入中國后的港口���、倉儲、陸路運輸費用��,是構(gòu)成進(jìn)口成本的重要一環(huán)����。

供需端:全球產(chǎn)能與中國需求的博弈

國際供給格局:全球幾大活性炭巨頭(如Kuraray,Cabot �,Calgon

Carbon,Ingevity)的產(chǎn)能利用率、擴(kuò)產(chǎn)計劃和市場策略���,直接決定了高端市場的供給量����。任何一家的生產(chǎn)線檢修�、停產(chǎn)或技術(shù)升級,都可能引發(fā)市場供給的短期波動�����。

國內(nèi)高端需求: 中國下游新興產(chǎn)業(yè)的發(fā)展速度是需求端的核心驅(qū)動力�。例如,新能源汽車市場的爆發(fā)式增長�����,直接拉動了對超級電容器炭和電池用碳材料的需求;日益嚴(yán)格的環(huán)保法規(guī)�����,則催生了對高效VOCs治理用改性炭的需求�����。這些需求的增長斜率,決定了進(jìn)口市場的景氣度��。

宏觀與政策端:貿(mào)易壁壘與匯率的變量

關(guān)稅與貿(mào)易政策: 這是最直接的政策影響�。活性炭是中美貿(mào)易摩擦中的典型樣本�,美國自2006年起就對中國產(chǎn)活性炭實施反傾銷措施。雖然本報告聚焦進(jìn)口���,但貿(mào)易摩擦的大背景會增加全球供應(yīng)鏈的不確定性�。同時��,中國自身的進(jìn)口關(guān)稅政策調(diào)整(HS編碼380210)也會直接影響進(jìn)口成本���。

國際環(huán)保與化學(xué)品法規(guī):如歐盟的REACH法規(guī)等���,對化學(xué)品的生產(chǎn)和貿(mào)易提出了更高的環(huán)保和安全要求���。這些法規(guī)的實施會增加生產(chǎn)商的合規(guī)成本���,最終可能傳導(dǎo)至產(chǎn)品價格。

匯率波動: 人民幣對美元���、歐元����、日元等主要結(jié)算貨幣的匯率波動,直接影響以人民幣計價的進(jìn)口成本����。人民幣升值有利于降低進(jìn)口成本,反之則增加成本����。

綜上所述,進(jìn)口活性炭的價格并非一個孤立的數(shù)字�����,而是全球經(jīng)濟(jì)�����、技術(shù)發(fā)展和國際政治博弈在這一特定商品上的投射����。理解其價格機(jī)制,是預(yù)判市場趨勢����、制定采購策略的關(guān)鍵所在��。

第四部分:市場主體與未來展望:主要進(jìn)口商���、挑戰(zhàn)與趨勢預(yù)測

在清晰了解了進(jìn)口活性炭的宏觀數(shù)據(jù)、需求結(jié)構(gòu)和價格機(jī)制后����,本部分將聚焦于市場的參與者,并對未來的發(fā)展趨勢進(jìn)行前瞻性展望��。誰在購買這些昂貴的進(jìn)口材料?他們面臨著怎樣的挑戰(zhàn)?中國對高端活性炭的進(jìn)口依賴會是永恒的嗎?

1.主要進(jìn)口企業(yè)畫像:三類玩家主導(dǎo)市場

中國活性炭的進(jìn)口市場參與者眾多��,據(jù)Volza的貿(mào)易數(shù)據(jù)顯示�����,中國約有近500家活性炭進(jìn)口商���。然而����,從采購量和影響力來看���,市場主要由以下三類主體構(gòu)成:

1.國際巨頭在華分公司/代理商:

這是最高端�、最核心的供應(yīng)渠道�����。全球活性炭行業(yè)的領(lǐng)導(dǎo)者��,如日本可樂麗(Kuraray)���、美國卡爾岡(Calgon Carbon)����、瑞典雅克比(Jacobi Carbons)等����,都在中國設(shè)立了分公司、辦事處或授權(quán)了實力雄厚的代理商���。他們將其母公司的先進(jìn)產(chǎn)品直接引入中國市場�����,并提供配套的技術(shù)支持���、應(yīng)用方案和售后服務(wù)��。這類企業(yè)服務(wù)的客戶通常是各行業(yè)的頭部企業(yè)�����,他們采購的不僅是產(chǎn)品����,更是一整套成熟的解決方案和品牌背書��。

2.大型終端用戶直接采購:

許多在醫(yī)藥���、食品��、化工��、新能源等領(lǐng)域的國內(nèi)或外資龍頭企業(yè)�,出于對供應(yīng)鏈安全���、成本控制和質(zhì)量穩(wěn)定性的考慮�,會選擇直接向海外生產(chǎn)商進(jìn)行大規(guī)模采購。這些企業(yè)通常擁有專業(yè)的采購團(tuán)隊和技術(shù)專家��,能夠精確評估不同供應(yīng)商的產(chǎn)品性能����,并進(jìn)行全球招標(biāo)���。他們的采購行為具有很強(qiáng)的計劃性和穩(wěn)定性�,是進(jìn)口市場需求的重要組成部分���。

3.專業(yè)化學(xué)品與材料貿(mào)易商:

市場上還活躍著一批專注于高端�、特種化學(xué)品和材料進(jìn)口的貿(mào)易公司�。他們憑借對特定行業(yè)的深刻理解、靈活的物流網(wǎng)絡(luò)和豐富的海外渠道資源��,服務(wù)于那些采購量不大�����、需求多樣化的中小型企業(yè)���。這些貿(mào)易商往往能提供更靈活的交易方式和更快的響應(yīng)速度�,填補(bǔ)了大型供應(yīng)商無法覆蓋的市場縫隙���,扮演著市場“潤滑劑”和“連接器”的角色�����。

2.面臨的挑戰(zhàn):在依賴與追趕中尋求平衡

盡管進(jìn)口市場為中國產(chǎn)業(yè)升級提供了關(guān)鍵支持����,但其自身也面臨著一系列內(nèi)外部挑戰(zhàn),這些挑戰(zhàn)共同塑造了市場的未來走向���。

宏觀環(huán)境與地緣政治風(fēng)險:當(dāng)前全球國際貿(mào)易保護(hù)主義抬頭�����,地緣政治沖突頻發(fā)���,給全球供應(yīng)鏈的穩(wěn)定性帶來了巨大不確定性。針對關(guān)鍵材料的貿(mào)易限制��、出口管制或突發(fā)的關(guān)稅壁壘���,都可能在一夜之間切斷供應(yīng)或大幅推高成本���,對高度依賴進(jìn)口的國內(nèi)下游產(chǎn)業(yè)構(gòu)成潛在威脅���。

供應(yīng)鏈的脆弱性:對特定國家或地區(qū)的原料依賴,是進(jìn)口市場的一大軟肋��。例如��,對東南亞椰殼原料的高度依賴�����,使得相關(guān)產(chǎn)業(yè)鏈極易受到當(dāng)?shù)刈匀粸?zāi)害����、政治動蕩或出口政策變動的影響����。2024-2025年間椰殼炭價格的波動,便是這一脆弱性的直接體現(xiàn)����。

國內(nèi)技術(shù)追趕與市場競爭:最大的長期挑戰(zhàn)來自于內(nèi)部。以元力股份為代表的國內(nèi)龍頭企業(yè)�,正通過持續(xù)的研發(fā)投入,積極向高附加值產(chǎn)品領(lǐng)域拓展,布局藥用炭�����、超級電容炭���、硬碳材料等�����。隨著國內(nèi)企業(yè)在技術(shù)上不斷取得突破����,對部分中高端進(jìn)口產(chǎn)品的替代將是必然趨勢����。未來,進(jìn)口市場將面臨來自本土競爭對手的激烈競爭��,原有的“技術(shù)代差”優(yōu)勢可能會被逐步蠶食�����。

3.未來趨勢展望:結(jié)構(gòu)優(yōu)化與國產(chǎn)替代并行

綜合以上分析���,我們預(yù)測未來幾年中國活性炭進(jìn)口市場將呈現(xiàn)以下三大趨勢:

趨勢一:進(jìn)口結(jié)構(gòu)持續(xù)優(yōu)化���,聚焦“金字塔尖”

隨著國內(nèi)活性炭產(chǎn)業(yè)技術(shù)的整體進(jìn)步���,通用型和部分中高端產(chǎn)品的國產(chǎn)化率將不斷提高。這將導(dǎo)致進(jìn)口總量可能不會出現(xiàn)大幅增長�����,甚至可能保持平穩(wěn)或略有下降����。然而�,進(jìn)口的結(jié)構(gòu)將持續(xù)向“金字塔尖”集中。那些代表著全球最高技術(shù)水平����、用于“卡脖子”領(lǐng)域的超高純、特種功能化��、精密定制化的活性炭產(chǎn)品��,其進(jìn)口需求將持續(xù)存在���,甚至可能隨著中國前沿科技的深入發(fā)展而增長�。進(jìn)口的角色,將從“彌補(bǔ)中高端缺口”轉(zhuǎn)變?yōu)椤耙腠敿壖夹g(shù)���,服務(wù)尖端創(chuàng)新”��。

趨勢二:需求領(lǐng)域多元化��,新興應(yīng)用驅(qū)動增長

傳統(tǒng)的環(huán)保和水處理領(lǐng)域?qū)M(jìn)口的依賴將逐步減弱�,而新的增長點將來自于戰(zhàn)略性新興產(chǎn)業(yè)��。例如:

儲能技術(shù):鈉離子電池�、液流電池等新型儲能技術(shù)對特種碳材料的需求。

半導(dǎo)體產(chǎn)業(yè):隨著芯片制程的不斷微縮��,對生產(chǎn)環(huán)境(超純水�����、超凈空氣)的要求將達(dá)到前所未有的高度�,驅(qū)動對頂級過濾材料的需求。

生命科學(xué)與生物技術(shù):在基因工程��、蛋白質(zhì)純化��、高端醫(yī)療器械等領(lǐng)域,對高選擇性��、高純度的吸附分離材料的需求將不斷涌現(xiàn)�����。

航空航天與國防工業(yè):在密閉空間空氣凈化��、特種催化等領(lǐng)域�,對輕質(zhì)、高效�����、高可靠性碳材料的需求.

這些新興領(lǐng)域?qū)⒊蔀槲磥磉M(jìn)口活性炭市場最活躍���、最具價值的部分。

趨勢三:國產(chǎn)替代逐步推進(jìn)���,從“仰視”到“對話”

這是一個長期但確定的趨勢�。國內(nèi)龍頭企業(yè)通過自主研發(fā)���、技術(shù)引進(jìn)和產(chǎn)學(xué)研合作���,正在逐步攻克高端活性炭的生產(chǎn)技術(shù)壁壘�����。未來����,我們將會看到越來越多的國產(chǎn)高端活性炭產(chǎn)品進(jìn)入原先被進(jìn)口品牌壟斷的市場�����,實現(xiàn)從中低端到中高端的替代�����。這并不意味著進(jìn)口會消失�����,而是市場格局將從過去的“仰視”和單向依賴�,轉(zhuǎn)變?yōu)榕c國際巨頭在部分領(lǐng)域“同臺競技”和“平等對話”。進(jìn)口產(chǎn)品需要不斷創(chuàng)新�,以維持其在最前沿領(lǐng)域的領(lǐng)先地位,而中國企業(yè)則將在追趕中不斷提升自身的全球競爭力���。

最終結(jié)論

2024年的中國活性炭進(jìn)口市場���,是一個充滿復(fù)雜性與動態(tài)性的領(lǐng)域�。它既是中國作為“世界工廠”深度融入全球分工的體現(xiàn)��,也是中國制造業(yè)邁向價值鏈高端的真實寫照��。其核心邏輯在于�,通過戰(zhàn)略性地引入全球最頂尖的碳材料技術(shù),為國內(nèi)新興產(chǎn)業(yè)的崛起和傳統(tǒng)產(chǎn)業(yè)的升級提供堅實的材料基礎(chǔ)���。展望未來��,隨著國內(nèi)技術(shù)的不斷追趕�����,進(jìn)口市場的規(guī)模和結(jié)構(gòu)必將發(fā)生深刻變化,但其作為連接中國與全球前沿材料科技的橋梁作用��,在可預(yù)見的未來仍將至關(guān)重要�。這場圍繞著黑色多孔碳材料的全球貿(mào)易,將繼續(xù)講述著中國產(chǎn)業(yè)升級的精彩故事���。

|